적정주가 계산 첫 번째 포스팅입니다. 슈퍼개미 김정환 님의 적정주가 계산 방식을 설명해보도록 하겠습니다. 먼저 적정주가를 왜 구해야 하는지 모른다면 이전 포스팅을 보시고 오는 것을 추천합니다.

주식투자하는 법 - 적정주가의 의미

적정주가 = EPS * ROE * 100

적정주가를 계산하기 위한 김정환 님이 제시한 간단한 공식입니다. EPS는 주당 순이익을 의미하고, ROE는 자기자본이익률을 뜻합니다.

- EPS= 당기순이익 / 총주식발행수

- ROE= 당기순이익 / 평균자기자본

- (*100을 해주는 이유는 ROE가 %로 표시되기 때문입니다.)

위에 식에서 보는 것과 같이, EPS는 회사가 벌어들이는 이익을 총주식발행수로 나눠서 1주가 벌어들이는 순이익을 산출해낸 지표입니다. 즉, 현재 회사의 이익 규모를 토대로 1주의 가치를 측정한 것과 같은 이야기입니다.

당기순이익을 총주식발행수로 나눈 것은 EPS, 평균 자기자본으로 나눈 것은 ROE입니다. EPS는 1주의 가치를 측정했다면, ROE는 회사가 갖은 자기 자본의 가치를 측정하는 것입니다.

당기 순이익이 뭔지 자기 자본이 뭔지 모른다면 재무제표 설명을 먼저 보고 오시길 바랍니다.

주식투자하는 법 - 재무제표 보는 법(1)

김정환 님은 EPS와 ROE를 곱하면 미래의 멀티플을 고려한 주식의 적정주가가 산출된다고 말하고 있습니다. 그럼 어떤 근거로 ROE가 적정한 멀티플이라는 것일까요?

ROE가 적정 PER인 이유

멀티플 뜻

설명하기에 앞서서, 이해를 돕기 위해 멀티플의 뜻을 먼저 알아보도록 하겠습니다. Multiple 은 어디에서 어떻게 나오게 된 단어인지는 정확히 제가 알지는 못하지만, '무엇의 몇 배'라는 뜻을 가지고 있습니다. 주식시장에서는 '어떤 주식의 가치를 부여할 배수'라는 뜻으로 사용됩니다.

흔히 말하길 한국 전체 주식시장은 멀티플 10 정도를 받고 있다고 합니다. 즉 지금 한국 주식시장에 등록된 기업들이 얻고 있는 순이익의 10배 정도의 가치를 인정받아서 가격이 형성되어 있다는 것을 뜻합니다.

멀티플 용어 사용의 단적인 예를 들면 이런 식입니다. 'sk 바이오사이언스는 이번에 코로나 치료제를 유통하고, 제약의 미래가 밝기 때문에 멀티플 15 정도는 줄 수 있다. 하지만 지금 멀티플 30을 받고 있기 때문에 고평가 되어 있다.' 대략 이런 식으로 표현할 수 있습니다.

우리가 부르는 멀티플은 보통 PER을 뜻합니다. 이전에도 말했듯이 PER는 미래의 성장성을 나타내는 지표입니다.

- PER = (1주당 주가 / 1주당 순이익)

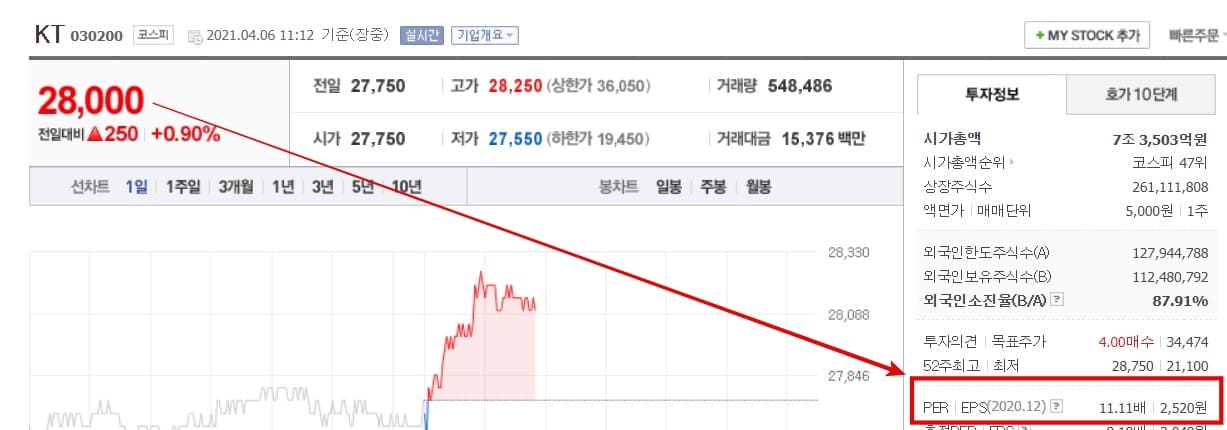

작게 봤을 때는 1주의 주가를 1주당 순이익을 나눈 값이고, 크게 봤을 때는 (시가총액 / 순이익)으로 PER 값을 구할 수 있습니다. 현재 KT는 1주 가격이 28000원이고 / 순이익이 2520원 이므로 PER은 11.1 정도가 됩니다. 시세가 변함에 따라 오른쪽의 PER의 수치는 실시간으로 변합니다.

PER의 해석은 여러 가지가 될 수 있습니다.

- KT는 현재의 주가만큼 벌기 위해서 11년의 시간이 걸린다고 평가된다.

- 지금의 주식 가치는 11년이면 원금회복할 수 있는 수준으로 평가되고 있다.

- KT의 주식 가치는 멀티플 11 배 정도로 시장보다 고 평가받고 있다.

이 정도면 PER과 멀티플에 대해서 설명이 된 것 같으니 이제 김정환 님의 계산식이 어떤 논리로 이루어 졌는지 확인해 보도록 하겠습니다.

적정주가 = EPS * ROE 풀이

이제 ROE가 적정 PER인 이유를 간단하게, 방정식으로 풀어보도록 하겠습니다. (저도 이해 잘 가지 않았다가 우연히 유튜브에서 보고 이해했습니다.)

- 적정주가 = ROE * EPS

- ROE = (적정주가 / EPS)

- ROE = (적정주가) * (1 / EPS)

- ROE = (적정주가) * (1/ 당기순이익 / 총주식발행수)

- ROE = (적정주가) * (총주식발행수 / 당기순이익)

- ROE = ((적정주가 * 총주식발행수) / 당기순이익)-->(주가 * 총주식 = 시가총액)

- ROE = (적정 시가총액) / 당기순이익 ----------------->(시총 / 순이익 = PER)

- ROE = 적정 PER

이렇게 ROE = 적정 PER이라는 산술식이 완성되어서, ROE = 미래의 멀티플이라는 식이 성립이 됩니다. 그래서 이 회사가 벌어들이는 1주의 가치(EPS)와 미래의 줄 수 있는 멀티플(ROE)을 곱해서 적정주가를 산출하는 것입니다.

그럼 위에 사진 첨부한 KT의 적정 주가는 얼마일까요? EPS = 3049원, ROE = 5.58 (21년 12월 컨센서스 추정치)입니다. 그럼 적정 주가는 17013원입니다.

현재 주가가 적정주가보다 비싸게 형성되어있네요? 그럼 사면 안 되겠네?라고 생각하시나요? 물론 투자 철학을 EPS*ROE로 확고하게 정한 사람이라면 당연히 안 사는 게 맞습니다. 하지만, 이전 포스팅에서 말했듯이 적정 주가를 구하는 논리는 여러 가지가 있고, 어떠한 수치만 보고 맹신하는 것은 좋지 않다고 말한 바 있습니다.

ROE값을 지금은 추정 컨센서스 수치 하나만 보고 평가했지만, 3년간의 가중 평균치를 산출해서 계산할 수 도 있는 것입니다. 또는, 내가 생각하기에 IOT 분야의 선두주자로 KT가 나온다면 엄청난 실적이 기대가 되니, 미래의 멀티플은 15 정도로 줘야 맞을 거 같은데?라고 생각한다면 지금 KT의 주가는 싸게 형성되어있는 것입니다.

다음 포스팅에서는 동일비중포트폴리오의 저자 이완규 작가님의 BED 방식을 포스팅해보겠습니다. 만약 이 방식을 적용해서 적정주가를 계산 한다면 KT가 싸다고 느껴질 것입니다...

'일기장 > 돈 굴리는 기술' 카테고리의 다른 글

| 상장폐지 종목 예측하는 방법 (0) | 2021.04.12 |

|---|---|

| 상장폐지 조건 중 꼭 봐야할 5가지 (0) | 2021.04.10 |

| 주식투자하는 법 - 적정주가의 의미 (0) | 2021.04.05 |

| 네이버 금융으로 주식 종목 고르기 (0) | 2021.04.03 |

| 웰컴저축은행 금리인하 (21.04.09일부터) (0) | 2021.04.01 |

댓글