은행이자는 이익이 아니라 헤지(hedge)로 봐야 합니다. 화폐 착각 설명

22년 2분기 전세계 경제는 침체의 위기에 있습니다. 파월 의장도 인플레이션이 잡히기 전까지는 계속 금리 인상할 거라고 말하고 6월에 0.75%의 금리를 올리는 자이언트 스텝을 강행했지만, 침체의 대해서도 언급을 했었습니다.

우리나라도 금리인상기라 각 은행은 수신금리가 올라가는 추세입니다. 이미 소개한 바대로 웰컴 저축은행, OK저축은행 같은 곳은 단 하루만 맡겨도 연 3%의 이자를 주는 파킹 통장 상품을 발행하기도 했습니다.

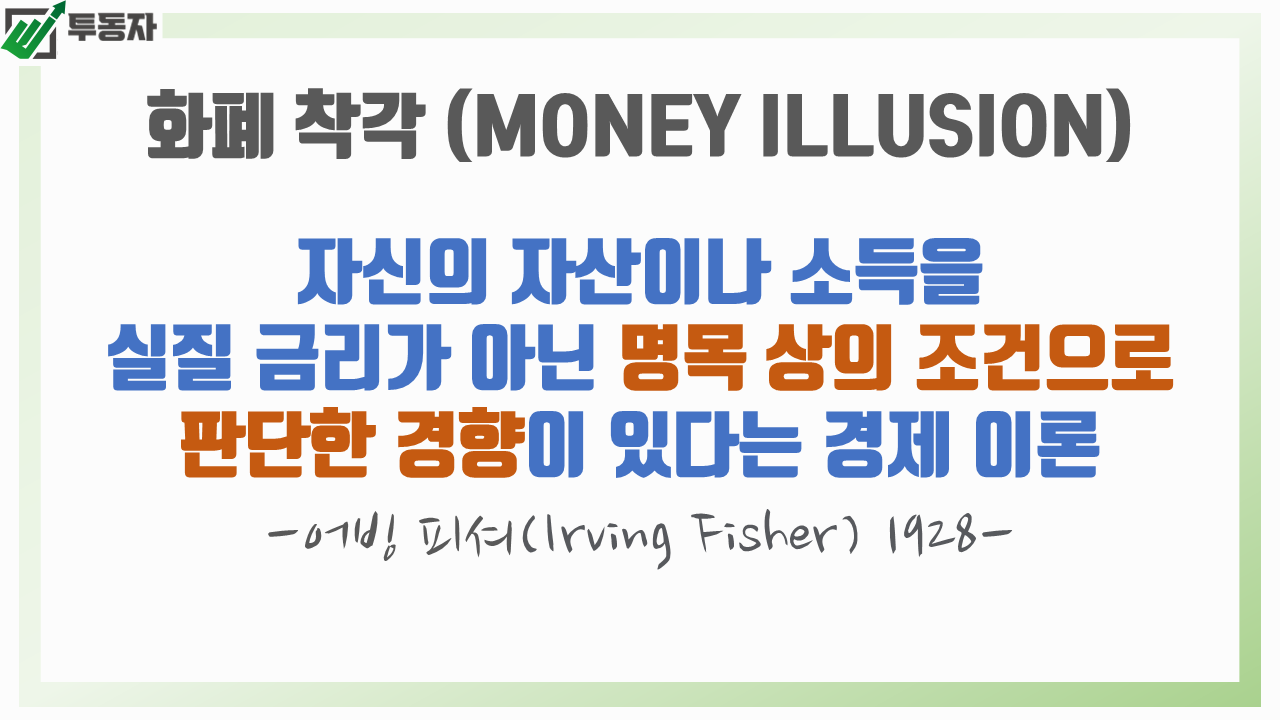

여기서 우리가 착각하지 말아야할것이 있는데, 그건 명목금리와 실질금리 차이를 인지하지 못하는 화폐 착각(MONEY ILLUSION)입니다.

#화폐 착각(Money Illusion) 이란?

화폐 착각은 내가 가진 돈의 구매력을 기반으로 자산을 측정해야 되는데, 명목금리를 기준으로 자산을 평가하는 경향이 있다는 경제용어입니다. 즉, 실질 금리를 적용해서 자산을 평가해야 한다는 것을 의미합니다.

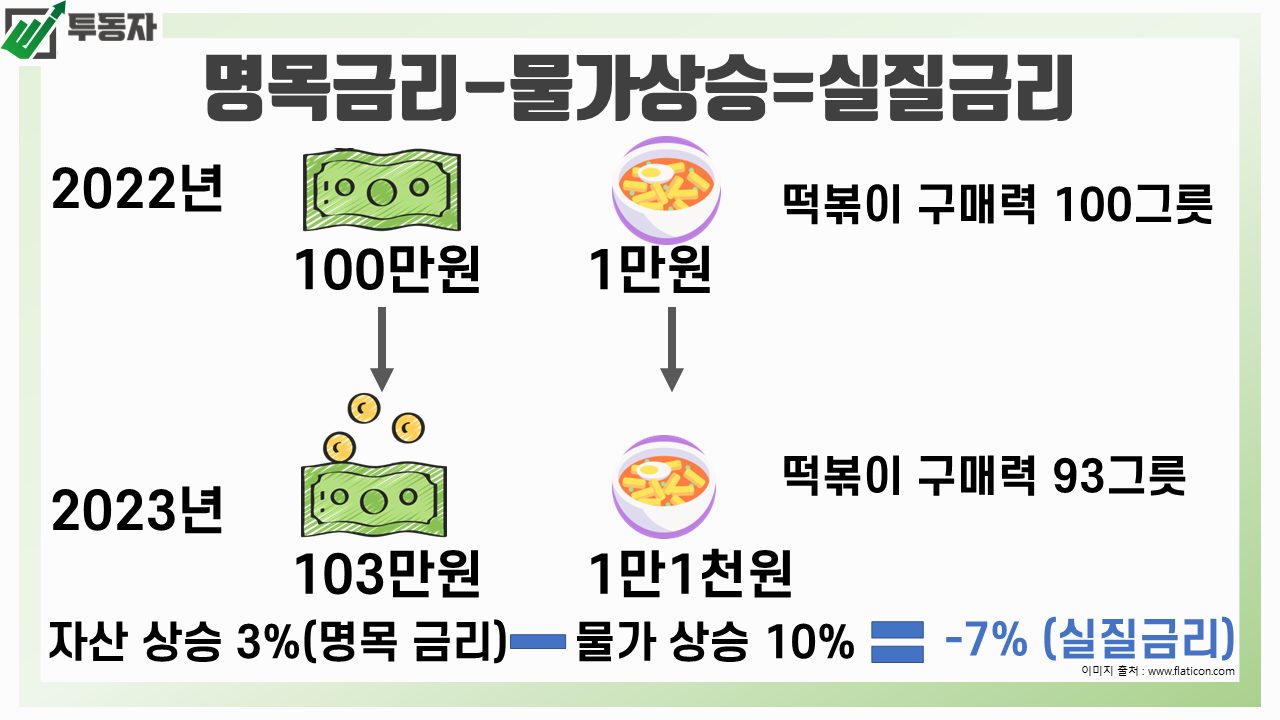

쉽게 예를 들자면 A 씨는 작년에 100만 원 가지고 있었고, 은행에 예금해서 3%의 이자를 받아 이번년도에 103만 원을 갖게 되었습니다. 이런 상황에서 A씨는 자신의 자산 가치가 3% 상승했다고 착각하는것이 화폐 착각입니다.

100만원 가진 사람이 3만원 늘었으니, 3% 늘은 것 맞지 않냐?라고 할 수 있겠지만, 이는 물가 상승률을 고려하지 않은 계산이고, 1년 사이 떨어진 화폐 구매력을 고려하지 않은 계산이라 잘못됐다는 말입니다.

#명목금리, 실질금리, 화폐의 구매력

작년에 1만 원 하던 떡볶이가 만약 이번 연도에 1만 1천 원이라면, 3%의 이자를 받아서 늘어난 나의 자산의 구매력은 -7% 성장한 것과 같습니다. 우린 이를 명목 금리는 3%였고, 실질 금리는 -7%였다고 이야기합니다.

3%의 이자를 받았지만, 화폐의 구매력이 오히려 떨어졌다고 볼 수 있습니다. 작년에는 100만 원으로 1만 원짜리 떡볶이 100 접시를 살 수 있었지만, 지금은 103만 원으로 1만 1천 원짜리 떡볶이를 약 93 접시 살 수 있기 때문입니다.

물론 떡볶이 값이 10% 올랐다고, 우리 자산의 가치가 10% 하락했다 단정할 수는 없습니다. 물가상승률은 물가지수를 토대로 산출하는데, 물가지수를 산출할 때 개별 상품의 평균을 내서 측정하기 때문입니다.

그냥 명목금리와 실질금리, 그리고 화폐의 구매력의 이해를 돕기 위해 예시를 든 것뿐입니다. 경제학에서는 이처럼 명목금리, 기대인플레이션, 실질금리와의 관계를 설명한 이론을 피셔 효과(Fisher Effect)라고 합니다.

#은행 이자는 수익이 아니라, 헷지(hedge)라는 생각

이쯤에서 우리는 현 상황을 이렇게 생각해볼 수 있습니다.

1. 대한민국에 금리가 올랐다.

2. 왜 올랐지? = 경기가 과열됐다고 판단했기 때문이다.

3. 경기가 과열되면 물가상승(인플레이션)이 발생한다.

4. 금리는 올랐지만, 물가상승이 강하면 화폐의 구매력은 오히려 더 떨어질 수 있다.

즉, 통장을 개설해서 3%의 이자를 받는 행위는 냉정하게 생각해보면 이익을 내기 위한 행동이 아니라는 겁니다. 그저 인플레이션에 대한, 내가 가진 현금자산의 헷지(Hedge) 일뿐이라고 보는 게 더 정확할 것입니다.

여기서 말하는 Hedge는 위험회피를 의미합니다. 보통 주식 60% 채권 40%를 포트폴리오에 담아서 먹을 때 적게 먹고, 떨어질 때 적게 떨어지길 바라는 전략이 대표적입니다.

전통적으로 채권은 주식과 상관관계가 낮으니 변동성 높은 주식에 대해 채권은 했지 상품이라는 것입니다.

물론 물가 상승률보다 이자율이 더 높아서 내 화폐의 구매력이 올라가게 되면 그건 이익이라 볼 수 있습니다. 디플레이션으로 물가 하락기에는 그럴 수 있겠습니다.

그런데 그렇게 세상은 호락호락하지 않은 게 사실입니다. 디플레이션 시기 때 금리가 오를 일이 없기 때문입니다. 아시겠지만 가까운 일본이 좋은 예입니다.

30년간 장기 디플레이션을 겪었던 일본은 1980년대 거품 경제가 꺼진 후 1990년부터 기준금리가 1% 미만을 유지했었고, 최근 5년은 마이너스 금리였었습니다.

#마치며...

결론적으로 물가상승률이 낮으면 명목금리도 낮기 때문에 이자가 작아지고, 이자율이 높아져도 물가상승률이 높아지기 때문에 은행 이자로 부를 불리기에는 무리가 있다는 것입니다.

그래서 은행 이자는 부를 불리는 용도로 사용하는것이 아닌, 인플레이션의 헷지로 여겨야한다는 것입니다. 그리고 남는 현금은 반드시 은행 이자를 이용해서 인플레이션을 헷지해야합니다.

다음 포스팅에서는 은행 예금이 인플레이션을 방어할 수 있는지 계산을 해보도록 하겠습니다.

'가계부 > Money Insight' 카테고리의 다른 글

| 부자가 될 수 있다고 꿈꾸고, 믿을 수 있는 방법 (4) | 2022.09.03 |

|---|---|

| 직장인이 부자가 되지 못하는 진짜 이유 (0) | 2022.03.11 |

| 당신도 겪게될 블로그 1년차 운영 수익 공개 (0) | 2022.02.23 |

| 적정 주가 평가 방식 투자는 안전할까? (0) | 2022.01.27 |

| 하락장입니다. 공부합시다. (0) | 2022.01.25 |

댓글