듀얼모멘텀 전략을 책 리뷰에서 짧게 소개한적이 있습니다.

바로 '듀얼모멘텀 투자 전략' 이라는 책인데요, 읽어보지 않으신 분은 꼭 읽어보시기를 추천합니다.

듀얼 모멘텀 투자 전략 도서 리뷰

듀얼모멘텀을 짧게 설명하자면 상대모멘텀과 절대모멘텀을 이용해서 다른 자산보다 좀 더 잘나가는 자산을 선택하여 수익률을 높이고 (추세추종 전략), 선택한 자산의 과거의 수익율(12개월 전)을 토대로 현재 선택한 자산이 강세인지 약세인지를 파악하여 투자여부를 결정하는 방식입니다. (하락장을 피할 수 있는 전략)

전통 듀얼모멘텀 소개

듀얼모멘텀을 창시한 게리안토나치 교수는 미국주식, 미국제외 전세계 주식, 채권을 비교하여 GEM (Global Equite Momentum) 전략을 만들었습니다. IVV, VEU, BIL, BND 4개 자산을 놓고 비교하여 높은 수익율을 보이는 자산에 올라타는 전략입니다.

IVV (미국 주식), VEU (미국제외 선진국 주식), BIL (단기 채권), BND (장기 채권)을 놓고 IVV, VEU, BIL 중 12개월 모멘텀이 가장 높은 종목을 선택합니다. 그 종목의 12개월 수익률이 BND 보다 높다면 그 종목을 선택하고, 그렇지 않다면 BND를 매수하고 1개월 후 다시 리밸런싱 하는 전략입니다.

이런 단순한 전략이 지난 70년간 CAGR 16%, MDD 19% 정도 됩니다. 같은기간 S&P500은 CAGR 10%, MDD 50%인 점을 미루어보았을 때, 간단하지만 시장 수익율을 월등히 초과하는 전략임을 알 수 있습니다.

한국시장 듀얼모멘텀 백테스팅

제가 이번에 테스팅한 전략은 게리안토나치 교수의 전략을 한국 식으로 해석하는 것입니다. 한국 VS 한국을 제외한 전세계 주식 뭐 이런식으로 하려는건 아닙니다. 제가 궁금한건 '듀얼모멘텀' 의 방식이 다른 자산에서도 통하냐에 대한 부분입니다.

이런 실험을 하는 이유는, 내가 선정하는 특정 자산에서도 먹히는 전략이라면, 정말 유의미한 방법이라는 믿음이 생길 수 있기 때문입니다. 만약 미국 주식과 미국제외한 주식을 이용한 방법에서만 먹히는 거라면 과최적화일 수 있으니 말입니다. 실증을 통해 생긴 믿음은 전략이 마이너스를 보여줘도 견딜수있는 힘이 되어줍니다.

사실 저는 정답을 알고 백테스팅을한것과 같습니다. 이미 듀얼모멘텀 전략은 어떤 자산에 들이밀어도 효과가 있다는걸 증명한 논문이 있기 때문입니다. 하지만 그 논문에 한국에 대한 부분이 없고, 제가 선정한 자산과는 다르니 백테스팅해보았습니다.

한국 듀얼모멘텀 전략 방식

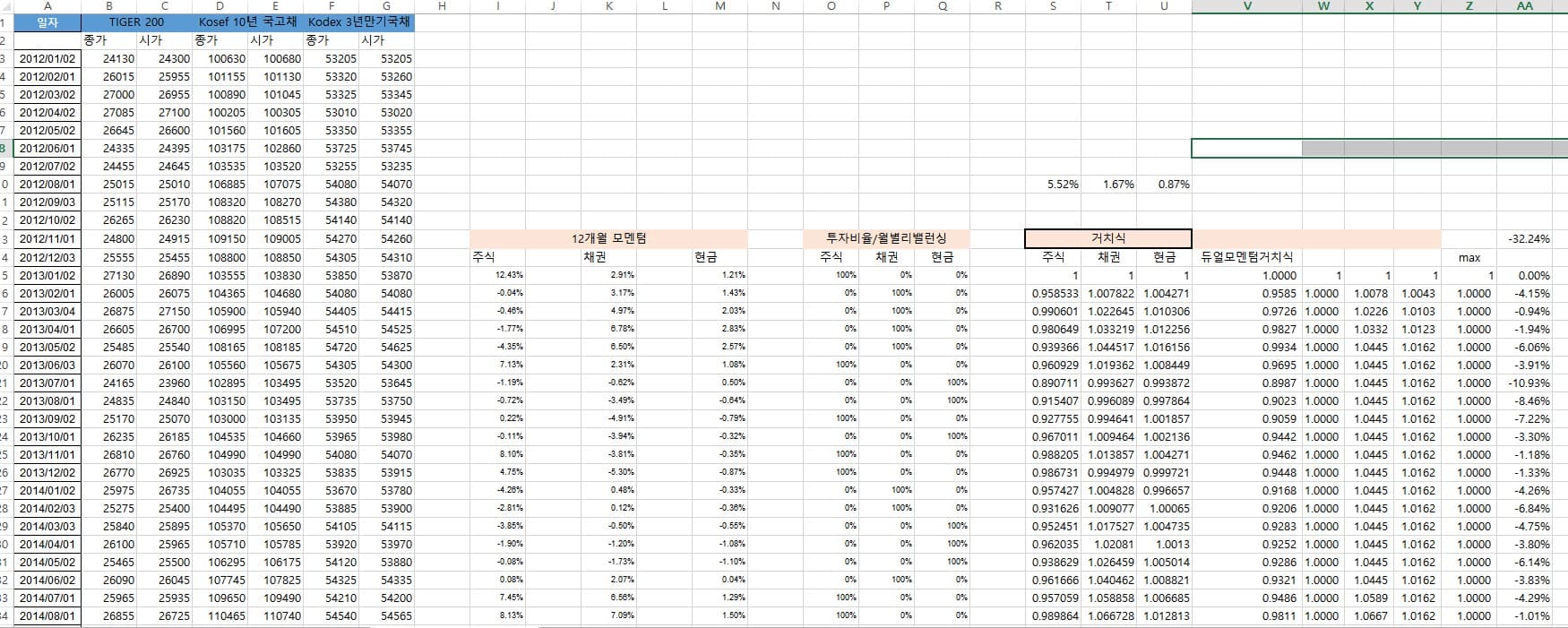

자 이제 세부적인 전략 방식을 소개합니다. 다음의 규칙을 지켜서 자산을 선택하게됩니다.

- TIGER200(코스피 200종목 ETF), Kosef 10년 국고채 둘중 12개월 높은 모멘텀이 높은 자산을 선택

- 선택한 자산의 12개월 모멘텀이 플러스 수익률이면 선택한 자산을 100% 매수

- 선택한 자산이 마이너스 수익률이면 Kodex 3년 만기 국채 100% 매수

- 1달에 한번씩 매월 1일 리밸런싱 실시

전통 듀얼모멘텀과 전략이 약간 다른 모습을 볼 수 있습니다. 일단 주식대 주식을 토대로 자산을 선택하지 않았다는 점과 12개월 모멘텀이 높은 종목 선택시 기본금리와의 비교를 하지 않았다는 점입니다. (전통듀얼모멘텀은 장기국채와 수익률 비교)

백테스팅 기간은 2013년 1월 ~ 2021년 07월 까지 입니다. 결과는 아래와 같습니다.

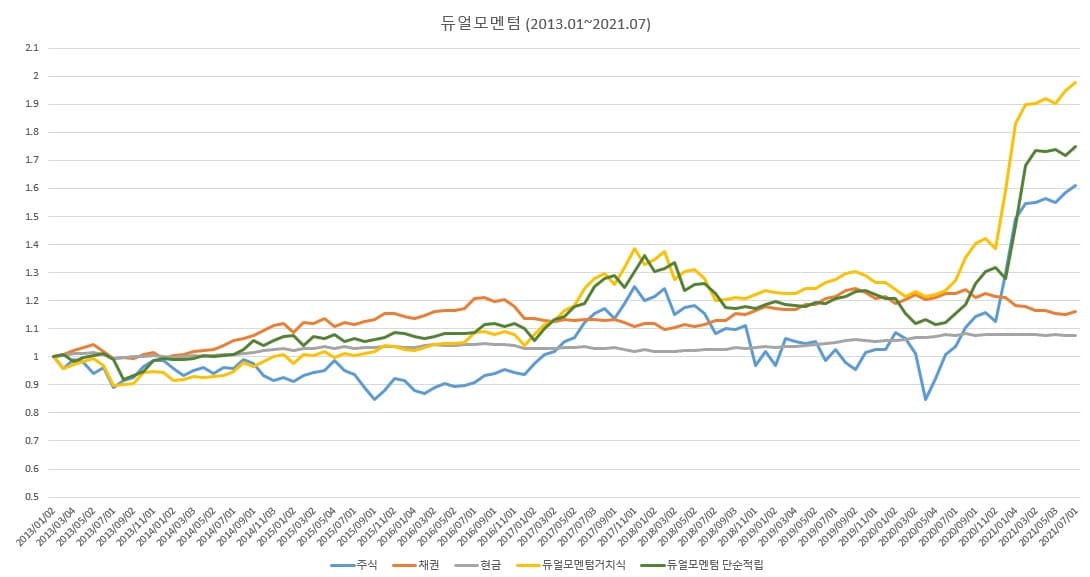

한국 듀얼모멘텀 백테스팅 결과

그래프는 총 5개의 선이 있습니다. 주식, 채권, 현금(단기국채), 듀얼모멘텀거치식, 듀얼모멘텀 단순적립 이렇게 총 5개 입니다. 수익률과 MDD를 정리하면 다음과 같습니다.

| CAGR | MDD | 1억200만원시작 103개월 후 최종 평가금액 |

|

| 주식(TIGER 200) | 5.52% | -32.24% | 161,738,200 |

| 채권(KOSEF 10년국고채) | 1.67% | -9.50% | 117,574,894 |

| 현금(Kodex 3년 만기 국채) | 0.87% | -2.81% | 109,869,794 |

| 듀얼모멘텀 거치식 | 8.08% | -13.31% | 198,671,309 |

| 듀얼모멘텀 단순적립 | 6.97% | -7.63% | 181,831,070 |

듀얼모멘텀 단순 적립이란 2013년 1월부터 매달 100만원씩 적립하면서 듀얼모멘텀 전략에 맞춰서 분배하는 것을 의미합니다. 위 백테스팅상 총 102개월 1억 2백만원을 적립하게됩니다.

본래 적립식 전략은 CAGR을 산출할 수가 없는데, CAGR을 산출하기위해 1억 200만원을 초기 투자금이라고 가정하고, 최종금액을 토대로 CAGR을 산출하였습니다. 거치식과 최종 평가액은 별반 차이가 없는걸로 봐서 실제 IRR(내부수익률)로 보면 13%가 넘는 대단한 수익률입니다.

결과에서 보듯이 듀얼모멘텀 전략은 시장 수익률을 압도적으로 추월했으며, MDD는 약 41% 줄일수있는 전략임이 확인됩니다. 매번 말하지만 지금 제가 계산한 MDD는 진짜 Max Draw Down은 아닙니다. 그 이유는 매달 리밸런싱을 기초로 산출하였기 때문에 리밸런싱 기일외에 하락 움직임은 계산되어 있지 않기 때문입니다. 그래도 한달 리밸런싱 전략을 시도한다면 한달에 한번만 볼것이므로 크게 문제 없다고 생각하여 MDD로 표기하였습니다.

적립식 투자의 수익률이 거치식에 비해 크게 떨어지지 않은 이유는 2013년-2017년 주식이 하락 횡보기 때 분할 매수하면서 들어갔기 때문으로 추측됩니다. 그래프를 보면 2017년 3월 적립식의 수익률이 거치식보다 높은걸 확인할 수 있습니다.

그 이후에 주식 상승기때 원금이 훨씬 더 높은 거치식 전략이 추세를 타서 적립식을 앞지르는걸 확인할 수 있습니다.

마치며...

백테스팅후 느낀점은 뭔가 희망이 보인다는 느낌입니다. 백테스팅 결과를 토대로 다양한 아이디어를 통해 투자 전략을 세우면 안전하면서도 좋은 수익을 얻을수 있을것 같다는 생각이 듭니다. (사실 듀얼모멘텀은 시작에 불과하고 듀얼모멘텀을 베이스로한 다양한 전략이 많이 있습니다.)

이전 시간에 평균모멘텀을 이용한것보다 훨씬 높은 수익율을 보여줘서 역시 전통은 전통이라는 느낌을 받았습니다. 근데 비교해서 뭐가 더 좋다를 따지면 안됩니다. 시기적인 문제도 있고, 평균모멘텀은 MDD가 3% 대여서 극 안전 투자이기 때문입니다.

역시 이런 포스팅이 재밌습니다.. 공모주 청약에관한 포스팅은 사람들이 많이 찾아와줘서 좋지만.. 작성시에 엄청 재밌지는 않습니다. 이런 포스팅이 정말 투자에 도움이 될것이라고 하는 의외로 View수가 적습니다. 댓글도 하나도 없습니다.

이글을 보는 분은 아마 저보다 뛰어난 고수이시거나 (뭐 이런 당연한걸 올리나?), 제가 너무어렵게 설명하거나 뭐 둘중하나일 겁니다. 이해가지 않는 부분이 있거나 궁금한 부분이 있다면 댓글남겨주시기 바랍니다. 투동자 분들의 성공투자를 응원합니다.

'일기장 > 돈 굴리는 기술' 카테고리의 다른 글

| 달러 투자 10개월 환투자 후기 (0) | 2021.08.17 |

|---|---|

| 신흥국 투자 ETF - VWO ETF (0) | 2021.08.11 |

| 공모주 청약 기업평가 - HK이노엔 (0) | 2021.07.29 |

| 공모주 청약 기업평가 - 카카오뱅크 (0) | 2021.07.23 |

| ETF의 이해 - 7. 평균 모멘텀 스코어 백테스팅(2012년~2021년) (0) | 2021.07.19 |

댓글