일 복리 2%(토스) VS 월 복리 3%(웰뱅) 이자 비교

토스 뱅크의 파킹 통장은 연 2%(세전)를 주고, 매일 이자를 받을 수 있습니다. 일복리가 적용이 되는 것입니다.

어플에 들어가서 매일 '이자받기' 버튼을 눌러줘야 하는 번거로움이 있지만, 은행 금융 상품 중 일복리 상품은 현재 토스가 유일합니다.

웰컴 디지털 뱅크의 파킹 통장은 연 3%(세전)을 주고, 매월 셋째 주 토요일에 이자를 받을 수 있습니다. 월복리가 적용이 되는 것입니다.

어느 쪽의 파킹 통장을 사용하는 게 이익일까요? 이번 포스팅에서는 둘의 이자 수익을 비교해보겠습니다.

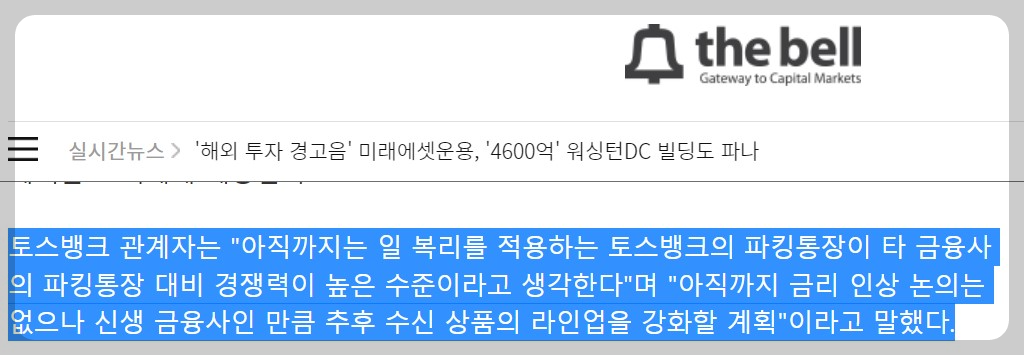

#금리 인상 논의가 아직 없는 토스 뱅크

thebell이라는 미디어 사이트에서 토스 뱅크 관련 기사를 봤습니다. 토스 뱅크 관계자는 일복리 적용하는 파킹 통장이 타 금융사 대비 경쟁력이 높은 수준이라고 생각한다는 기사였습니다. 22년 06월 15일 기사입니다.

그리고 아직 금리 인상 논의 없다고 하네요. 기준금리가 올라가는데 왜 안 올리지..? 뭐 이자를 매일 주는 게 독보적이긴 하지만, 금융 상품은 수익률로 이야기를 해야 하니.. 수익률을 계산해봐야겠다는 생각을 했습니다.

#일복리 2%와 월복리 3%의 이자수익 비교

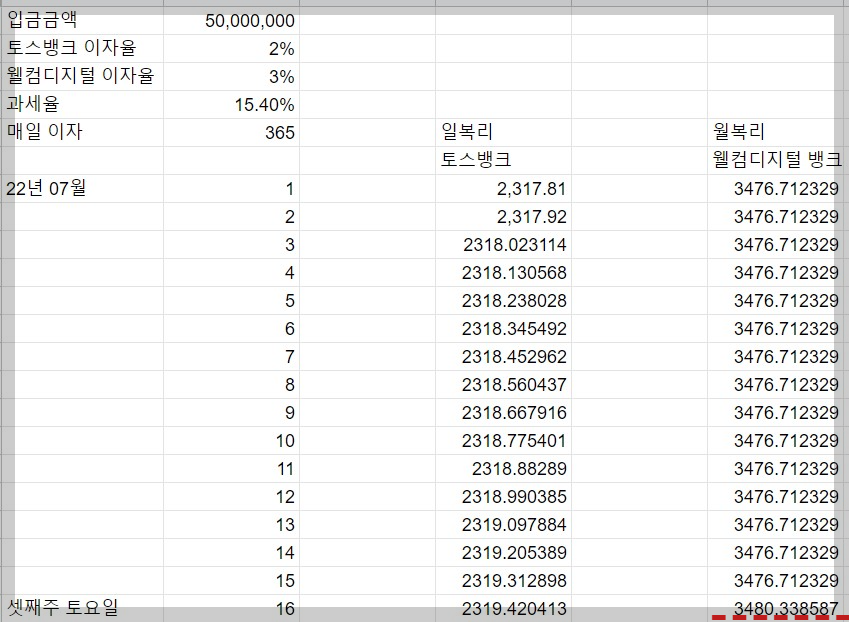

웰뱅은 5천만 원 한도까지 3%를 주니까 비교 금액을 5천만 원으로 잡았습니다. 각 은행의 일일 이자 수익을 나열하고한달 동안 받는 이자를 비교하고, 3개월간 둘의 이자 수익 차이를 비교했습니다.

일복리 이자를 받는 토스 뱅크는 표 1)에서 보듯이 매일 받는 이자가 늘어나고, 월복리 이자를 받는 웰뱅은 한 달에 한번 셋째 주 토요일(빨간점선)부터 이자가 늘어나는 것을 볼 수 있습니다.

만약 둘의 이자 수익 차이가 늘어나거나, 줄어듬이 확인된다면 장기적으로 봤을 때 어떤 상품의 수익률이 앞서 나갈지 알 수 있을 겁니다. 일복리와 월복리의 싸움! 누가 이길까요?

#일복리 2%와 월복리 3%의 이자수익 비교 결과

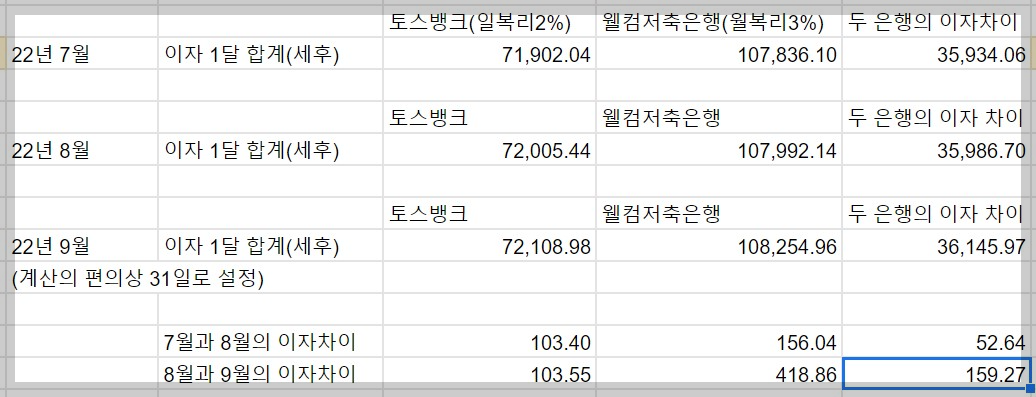

결론부터 이야기하자면 월복리 상품인 웰컴 저축은행의 압도적인 승리입니다.

7월 총이자를 확인하면 토스는 71,902원, 웰 뱅은 107,836원을 받게 됩니다. 두 은행의 이자 차이는 35,986원입니다. 아무리 일복리여도 역시 이율이 50%나 높은 웰뱅이 압도적으로 이자가 많습니다.

그럼 한달 이자가 많은 건 많은 거고, 앞으로 장기적으로 이자를 받을 때 일복리가 이 둘의 이자 차이를 줄여줄 수 있지 않을까?라고 기대해 볼 수 있습니다.

그것도 결론부터 말하자면 웰뱅의 승리입니다. 두 은행의 이자 차이는 시간이 갈수록 더 늘어나는 것을 확인할 수 있었습니다.

계산을 해보면 7월과 8월의 총이자 차이 (52원)보다 8월과 9월의 이자차이(159원)가 더 커지는 결과가 나옵니다. 웰 뱅의 이자가 커지는 속도가 토스 대비 더 빨라질 것임을 짐작할 수 있습니다.

#일복리가 짱 아니야? 왜 이런 결과가 나올까?

그 원인은 아무리 일복리라고 하더라도 이자가 가산되는 날짜의 차이가 웰뱅과 30일 정도밖에 차이가 나지 않기 때문입니다. 즉, 30일 정도면 둘의 스타트 지점이 리셋되기 때문입니다.

쉽게말해서 30일 동안 토스가 앞도적인 속력을 내서, 이자가 정체되어있는 웰뱅보다 이자 오르는 속도를 높여야 되는데 둘의 이자율의 차이가 너무 크다 보니 그 갭을 메꾸기에는 30일이 너무 짧은 것입니다.

웰뱅이 단리였으면 장기간 입금을 했을 때, 토스 뱅크의 이자 수익이 앞서 나가는 날이 언젠가는 오겠지만, 월복리와 그 차이를 줄이기에는 이자율이 너무 낮았던 거라고 생각합니다.

자! 이제 이익을 위해서, 어떤 통장에 남는 현금을 넣어놓야 하는지 알게 되었습니다. 저는 계속 이익이 더 높은 곳을 이용해보려 합니다.

한 가지 첨언하자면 웰뱅은 5천만 원 넘는 금액은 2%의 이율을 줍니다. 하지만 저축은행이다 보니 예금자보호 한도인 5천만 원 이상은 넣어놓지 않기를 추천합니다.

좀 더 자세한 계산 방식은 지면으로 설명회 힘들어서 유튜브에 영상을 올려두었으니, 확인해보면 투자에 도움이 좀 되지 않을까 싶습니다.

포스팅이 도움이 되셨기를 바라며, 글을 마치겠습니다. 투동자 분들의 성공 투자를 응원합니다.

*제가 수학자가 아니다 보니, 계산방식이 틀렸거나 수동으로 직접 계산 중 오류가 있을 수 있다는 점 감안해 주시기 바랍니다.

'일기장 > 돈 굴리는 기술' 카테고리의 다른 글

| 토스뱅크, 사이다뱅크, 웰컴디지털뱅크 이자비교 (2022.07.04) (0) | 2022.07.04 |

|---|---|

| 저축은행은 안전할까? 안전성 완벽 정리 (0) | 2022.06.22 |

| 최고이율 파킹통장은 웰컴디지털뱅크(웰컴저축은행)(22년06월10일ver.) (0) | 2022.06.11 |

| 가장 이율이 높은 파킹통장 소개(22년06월ver.) (0) | 2022.06.05 |

| 하이일드 채권(High Yield Bond)으로 주식 시장 예측 가능? (0) | 2022.05.26 |

댓글